源泉所得税とは、給与や報酬から源泉徴収して納める所得税のことです。

通常、所得税は納税者本人が自ら納税額を申告して納める申告納税制度が採用されていますが、一部の所得については、所得を支払う企業や事業主側が源泉徴収して納める源泉徴収制度が適用されます。

源泉所得税の徴収が必要とされる所得の種類には、さまざまなものがあり、例として以下が挙げられます。

- ・

- 原稿料、講演料、デザイン料など

- ・

- 弁護士、公認会計士、司法書士等へ払う報酬

- ・

- 社会保険診療報酬支払基金が支払う診療報酬

- ・

- プロ野球選手、プロサッカー選手、モデル等に支払う報酬

- ・

- 芸能人や芸能プロダクションを営む個人に支払われる報酬

- ・

- 宴会等で接待を行うコンパニオンへ支払われる報酬

- ・

- 契約金など役務の提供を約することにより一時に支払う契約金

- ・

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

このほか、利子等(預貯金の利子など)や配当等(投資信託の分配金など)、年金(保険契約等に基づくもの)などにも源泉所得税がかかります。なお、外部の業者に仕事を依頼した際、業者が法人の場合は源泉所得税の徴収は不要ですが、個人の場合は業務内容によって、源泉所得税の徴収が必要になります。

ただ、源泉徴収をしたら、定められた期限(翌月10日)までに納税しなければなりません。

納付手続きを毎月行うのは手間がかかり、小規模事業者や新設法人にとって負担が大きいです。

その源泉所得税の納付手続きの負担を軽減できるのが「納期の特例」になります。

ここでは、源泉所得税の納期の特例の承認に関する申請書の提出についての詳細や、書き方のポイントを解説します。

目次

会社設立後の面倒な届出書類を

税理士が作成します。

会社設立後のお助け隊は、必要な項目を入力するだけで、会社設立後の届出書類を無料で作成いあします。

年間実績3,000社以上の実績をもつ会社設立後のお助け隊なら安心です!

源泉所得税の納期の特例に関する

申請書とは

源泉所得税の納期の特例の承認に関する申請を行うための手続に必要な申請書です。源泉徴収税は原則として翌月の10日までに納付しなければなりません。給与を支払う従業員が10人未満の小規模な会社の場合には、以下の通り半年に1回まとめて納付できる特例があります。特例を受けるために必要な申請書です。

1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・

7月10日

7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・

翌年1月20日

源泉所得税の納期の特例に関する

申請書の提出先について

源泉所得税の納期の特例の承認に関する申請書の提出は、会社の設立をした後に納税地の税務署で行わなければなりません。書類については、税務署に提出する分と会社に控えとして残しておく分と、2部作成します。作成した2部の給与支払事務所等の開設届出書を税務署に持って行くと、控えにも受領印を押してもらえます。なお、提出は郵送でも可能です。

また、源泉所得税の納期の特例の承認に関する申請書の用紙は、国税庁の[手続名]源泉所得税の納期の特例の承認に関する申請よりダウンロードできます。提出は郵送でも可能です。

源泉所得税の納期の特例の承認に関する申請書の開設届出書は以下となっています。

会社設立後の面倒な届出書類を

税理士が作成します。

会社設立後のお助け隊は、必要な項目を入力するだけで、会社設立後の届出書類を無料で作成いあします。

年間実績3,000社以上の実績をもつ会社設立後のお助け隊なら安心です!

源泉所得税の納期の特例に

関する申請書の提出の

期限について

源泉所得税の納期の特例の承認に関する申請書の提出期限はありません。この特例が適用されるのは届出書を提出した翌月からとなるため、特例を受ける月の初日の前日までに提出をします。ただし、源泉所得税の納期の特例の承認に関する申請書自体に提出期限はありませんが、源泉所得税の納付期限を過ぎるとペナルティが課せられてしまいます。 具体的には、源泉所得税の額の10%相当額を「不納付加算税」として徴収することになります。納期の特例を提出したつもりになって、翌月10日までに納付をしなかったといったことがないように、できるだけ早めに他の設立後の届出書類と一緒に提出しましょう。

源泉所得税の納期の特例に関する

申請書の書き方

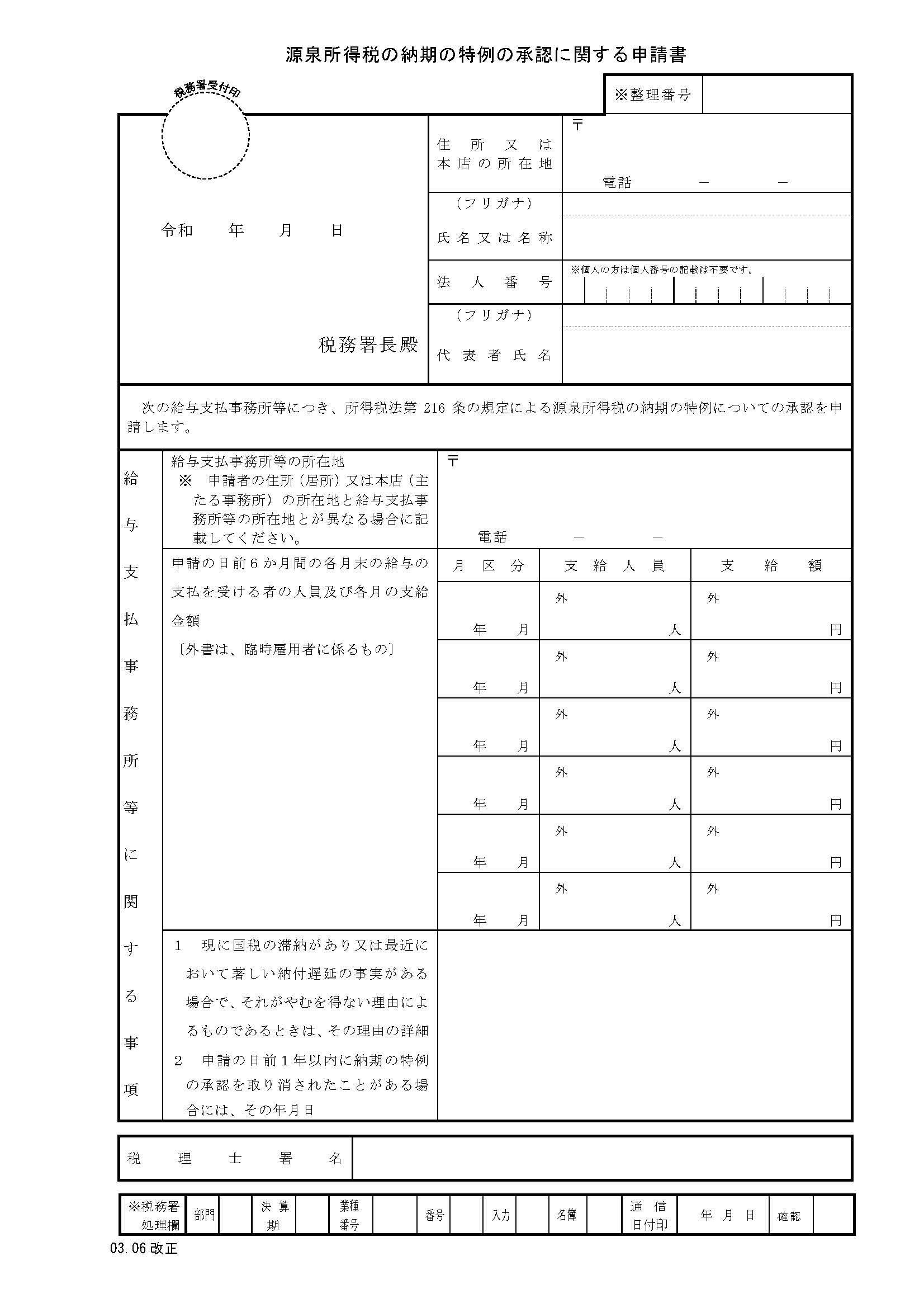

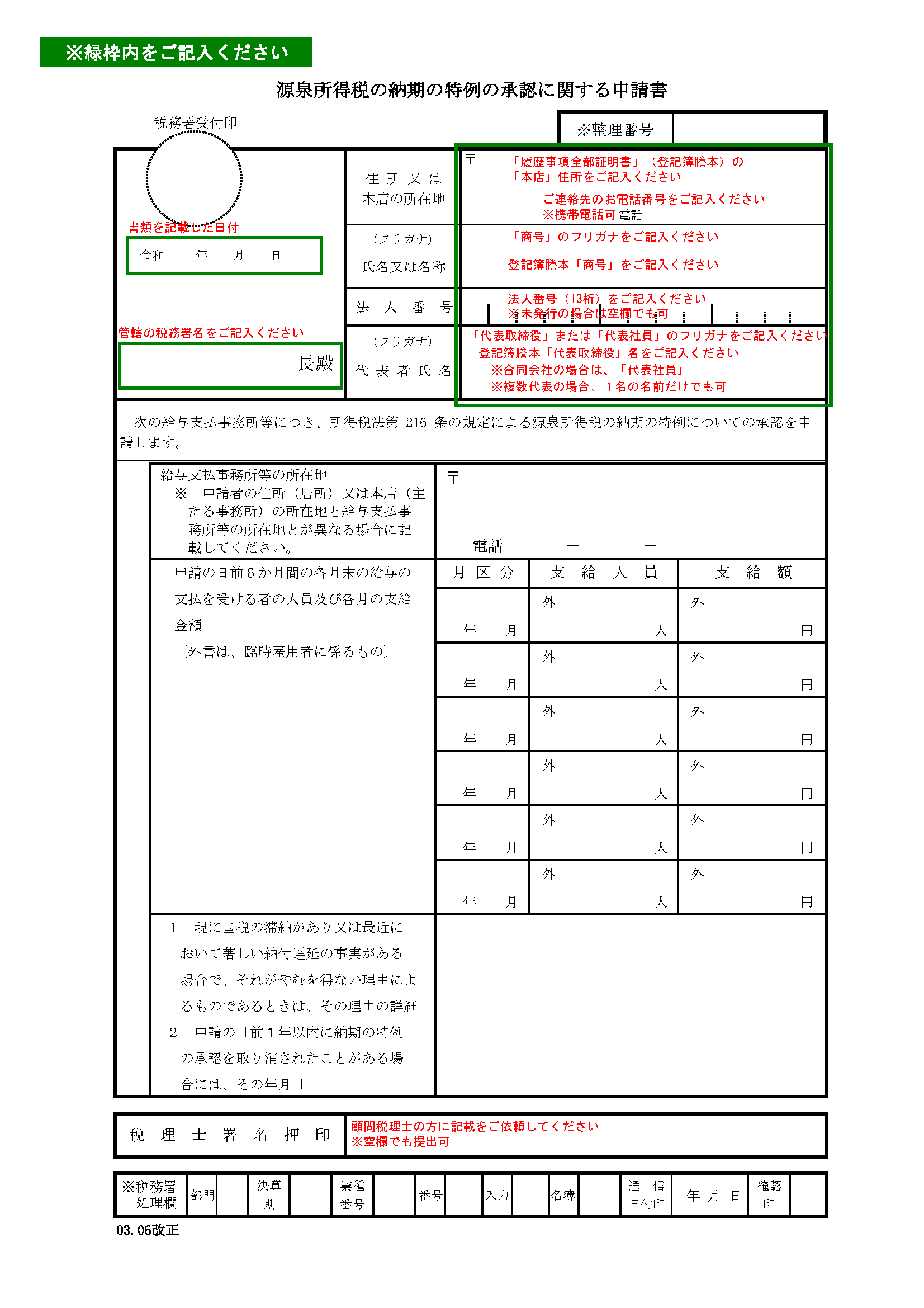

源泉所得税の納期の特例の承認に関する申請書は、定款と謄本を参考にすることで、ほとんどの項目を記入することができます。申請書に記載する主な項目は、

- ・

- 申請先

- ・

- 法人名

- ・

- 本店又は主たる事務所の所在地

- ・

- 代表者氏名

- ・

- 関与税理士

- ・

- 添付書類等

となっています。各項目の記入ポイントは、以下となっています。

申請先

本店所在地の所轄税務署名を記入します。

法人名、所在地、

代表者氏名など

記載の内容は、謄本に記載されている情報となります。

源泉所得税の納期の特例の承認に関する申請書の書き方例

源泉所得税の納期の特例に関する

申請書に添付する資料について

税務署に提出する源泉所得税の納期の特例の承認に関する申請書には、添付書類は必要ありません。ただし、法人設立届出書を税務署に提出する場合は、定款の写しが必要です。法人設立届出書や源泉所得税の納期の特例の承認に関する申請書等の「設立後の届出書類」はまとめて提出するほうが手間が省けますので、一緒に提出する際には必要な添付資料に注意しましょう。

会社設立後の面倒な届出書類を

税理士が作成します。

会社設立後のお助け隊は、必要な項目を入力するだけで、会社設立後の届出書類を無料で作成いあします。

年間実績3,000社以上の実績をもつ会社設立後のお助け隊なら安心です!

よくある質問

源泉所得税の納期の特例の承認に関する申請書の提出先は?

源泉所得税の納期の特例の承認に関する申請書の提出は、会社の設立をした後に納税地の税務署で行ないます。

申請書提出の期限は?

源泉所得税の納期の特例の承認に関する申請書の提出期限はありません。この特例が適用されるのは届出書を提出した翌月からとなるため、特例を受ける月の初日の前日までに提出をします。ただし、源泉所得税の納期の特例の承認に関する申請書自体に提出期限はありませんが、源泉所得税の納付期限を過ぎるとペナルティが課せられてしまいます。 具体的には、源泉所得税の額の10%相当額を「不納付加算税」として徴収することになります。納期の特例を提出したつもりになって、翌月10日までに納付をしなかったといったことがないように、できるだけ早めに他の設立後の届出書類と一緒に提出しましょう。

源泉所得税の納期の特例の承認に関する申請書記入のポイントは?

源泉所得税の納期の特例の承認に関する申請書は、定款と謄本を参考にすることで、ほとんどの項目を記入できます。申請先や法人名、所在地、代表者氏名などを記入します。